يكمل الدولار الأميركي دورة كاملة كل 17 عاماً تقريباً، وفي هذه الأثناء يرتفع إلى القمة ثم يعود مرة أخرى إلى القاع، وهو ما بات يطرح سؤالاً عاجلاً في الوقت الراهن خاصة بعد 11 عاماً من الصعود حقق خلالها مكاسب بنسبة 40% على أساس مرجح بالتجارة الحقيقية، حول ما إذا كان الوقت قد حان لبدء رحلة السقوط.

على المدى القصير، قد يكون ضعف الدولار أمراً منطقياً، حيث تمتص الحكومات الأوروبية التهديد المالي لاقتصاداتها من أسعار الطاقة وتندفع البنوك المركزية للحاق بركب الفيدرالي الأميركي في رفع أسعار الفائدة. كما أدى انفجار التفاؤل في الأسواق يوم الجمعة إلى تراجع الدولار، حيث تركت الأموال التي سعت إليه كملاذ آمن مرة أخرى.

لكن من الواضح أن فترات الصعود أو الهبوط الطويلة في الماضي لم تتزامن مع دورات السياسة الاقتصادية أو النقدية. وكان هناك شيء آخر يحدث، نحتاج إلى التفكير فيه.

يعتقد مارفن بارث، الاقتصادي السابق بوزارة الخزانة الأميركية، والذي يدير الآن شركة أبحاث مستقلة تسمى Thematic Markets، أن الأمر كله يتعلق بالابتكار. وأطروحته الأساسية هي أن المكانة الرائدة للولايات المتحدة في البحث الأكاديمي، والروابط الوثيقة للجامعات والأعمال التجارية، أعطت البلاد بداية قوية في مجال الحوسبة في السبعينيات وأوائل الثمانينيات، وفي الإنترنت خلال التسعينيات، وفي تطبيقات الإنترنت الأحدث والذكاء الاصطناعي مؤخراً، وفقاً لما ذكرته "وول ستريت جورنال".

وأثار كل ابتكار موجة من الاستثمار للاستفادة منه. وأدى هذا إلى تحسين الربحية وجذب رأس المال الأجنبي، مما أدى إلى ارتفاع الدولار.

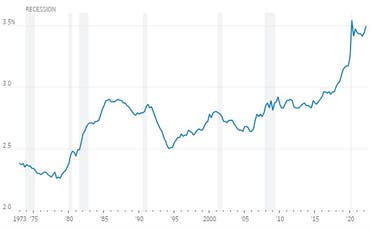

تحرك الدولار

وبالتأكيد لا تقتصر الاختراعات على بلد واحد لفترة طويلة. ولكن في كل مرة استفادت أميركا من الريادة بضع سنوات قبل أن تبدو الاستثمارات في أماكن أخرى مربحة. وبحلول ذلك الوقت، كانت الأرباح المتولدة قد تدفقت إلى المجتمع ومولت طفرة في الاستهلاك تحولت في النهاية إلى طفرة في قطاع الإسكان. ولتمويل بناء المساكن، امتصت الولايات المتحدة رأس المال حتى بعد أن فقدت ميزتها التنافسية، لذلك كان على الدولار أن ينخفض لجعله جذاباً للأموال الأجنبية.

تفيد القصة في شرح كيفية استمرار اتجاهات الدولار على المدى الطويل حتى من خلال الانقطاع المؤقت الذي أحدثته حالات الركود.

وكدليل على ذلك، درس بارث طول دورات المتغيرات الاقتصادية المختلفة باستخدام تقنية تحليل التردد المستخدمة في علوم الهندسة. وتتطابق دورة حصة الإنفاق الرأسمالي في الناتج المحلي الإجمالي مع تلك الخاصة بالدولار، لنحو 17 عاماً، في حين أن الأمور المهمة على المدى القصير، مثل السياسة النقدية، ليس لها تأثير يذكر في مثل هذا الأفق الطويل.

وفيما لا يوجد سبب سحري أو خفي في أن الدورات السابقة كانت مدتها 17 عاماً، كما لا يوجد سبب للاعتقاد بأن الدورات المستقبلية ستكون بنفس المدة، فإن هذا الاتجاه الصعودي الأخير للدولار قد استمر بالفعل لفترة أطول من كل فترة من فترات المكاسب متعددة السنوات منذ أن ألغى الرئيس ريتشارد نيكسون معيار الذهب في أوائل السبعينيات.

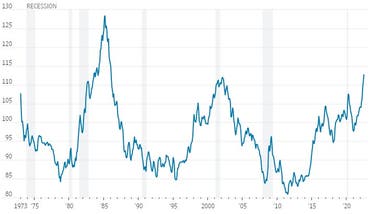

الإنفاق الرأسمالي كنسبة من الناتج المحلي الأميركي

ويعتقد بارث أنه يمكن أن يستمر لفترة أطول، لأن شيئاً مثيراً للاهتمام قد حدث مع الإنفاق الرأسمالي. إذ استقر الاستثمار الثابت الخاص في الولايات المتحدة، باستثناء الإسكان، عند نسبة عالية إلى حد ما من الناتج المحلي الإجمالي، متجنباً الازدهار والانهيار في دورات الدولار السابقة. وعلى الرغم من الشكاوى المتكررة من أن القطاع الخاص لا يستثمر بما فيه الكفاية، فإن متوسط السنوات العشر الآن هو الأعلى منذ ترك رونالد ريغان منصبه. كما بلغ الإنفاق على البحث والتطوير أعلى مستوياته على الإطلاق كنسبة من الناتج المحلي الإجمالي.

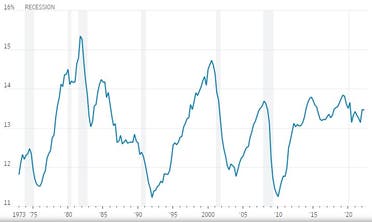

الإنفاق على البحث والتطوير كنسبة من الناتج المحلي الإجمالي الأميركي

ومن المحتمل أيضاً أن يؤدي تمديد الدورة إلى عكس العولمة، الأمر الذي سيتطلب المزيد من استثمار رأس المال محلياً داخل الولايات المتحدة لاستبدال سلاسل التوريد الدولية وإعاقة انتشار الاختراعات الجديدة.

وحتى المستثمرين الذين لا يتبنون قصة الابتكار، لا يمكنهم إنكار أن الولايات المتحدة قامت بعمل أفضل بكثير من بقية العالم المتقدم في إعادة بناء اقتصادها منذ الأزمة المالية. كما تتمتع الآن بميزة كونها قوة طاقة أيضاً، وذلك بفضل ابتكار آخر تقوده الولايات المتحدة، وهو التكسير الهيدروليكي.

بدوره، قال رئيس استراتيجية العملات الأجنبية في سوسيتيه جنرال، كيت جوكس، الذي يعتقد أنه قد يقترب من القمة: "تدور هذه الدورة إلى حد كبير حول التفوق الاقتصادي للولايات المتحدة".

على المدى القصير، ستؤدي القضايا المعتادة المتعلقة بأسعار الفائدة ومخاوف الركود إلى تأرجح الدولار. ولكن إذا تمكنت الولايات المتحدة من الحفاظ على حيويتها الاقتصادية بالنسبة لبقية العالم، فقد يظل الدولار مرتفعاً لفترة طويلة حتى الآن.